なぜ投資が必要か?

少しでもお金を増やすため

本当にお金が増えるのか?

下記グラフはNYダウと日経平均の30年間の株価推移です。

auカブコム証券

1991年11月終値を100としてそれぞれ指数化

NYダウとは米国の株式市場の全体的な値動きを示す代表的な株価指数で、日経平均とは日本の株式市場の全体的な値動きを示す代表的な株価指数のことです。

米国の株式は30年間で約13倍になっています。100万円投資していれば1300万円になっています!(実際は為替も考慮しますので少しずれます)

下落している年もありますが、過去30年間は基本右肩上がりに増えています。

ちなみに、日本の株式は増えたり減ったり横ばい…。

たまたま偶然で、運が良かったのでは?

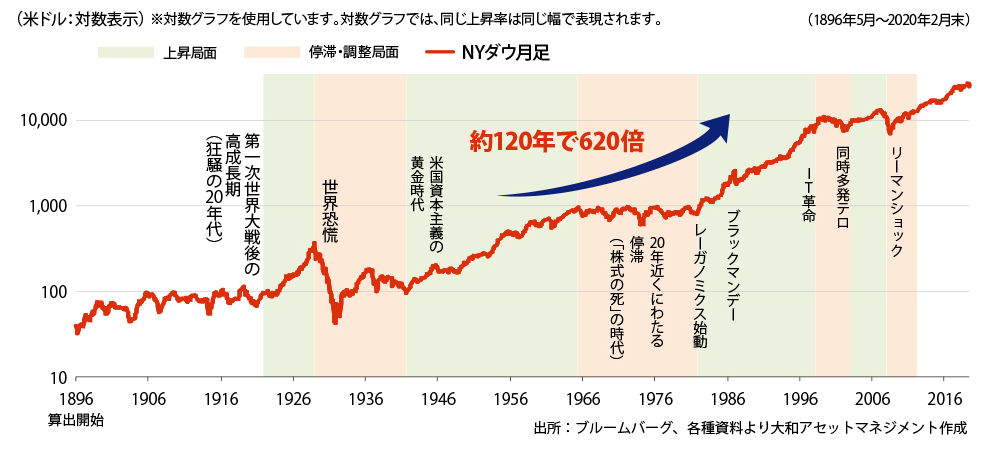

30年から120年にさらに期間を長くしてみてみましょう。

上記のグラフはNYダウの120年間の対数チャートです。120年で約620倍になっています。100万円を投資してほったらかしにしておくだけで6億円になっています。(為替を考慮していないので実際には少し違いますが…)これが複利の力です。

ちなみに一番株価が下落したのが1929年の世界恐慌で82%下落。15年後の1945年に株価が戻っています。(上記グラフは対数チャートの為、少しずれて見えます)…と言うことは、過去120年間の実績では15年以上投資していると必ずプラスの結果になるということです。

ちなみに日経平均だと1989年に69%下落して、回復までに32年間かかっています。

上記の理由により、米国の株式市場に広く分散された指数に連動したインデックスファンドに長期間(15年以上)投資をすることで資産が増えていることがわかります。

投資信託の中には、S&P500のような米国の株式市場の動きを示す株価指数(インデックス)との連動を目指して運用される商品があります。これは「インデックスファンド」と呼ばれ、株価指数と連動するように投資を行う手法を「インデックス投資」といいます。

「じゃあこれで運用してればよっかったじゃん…!」って考えられますよね。

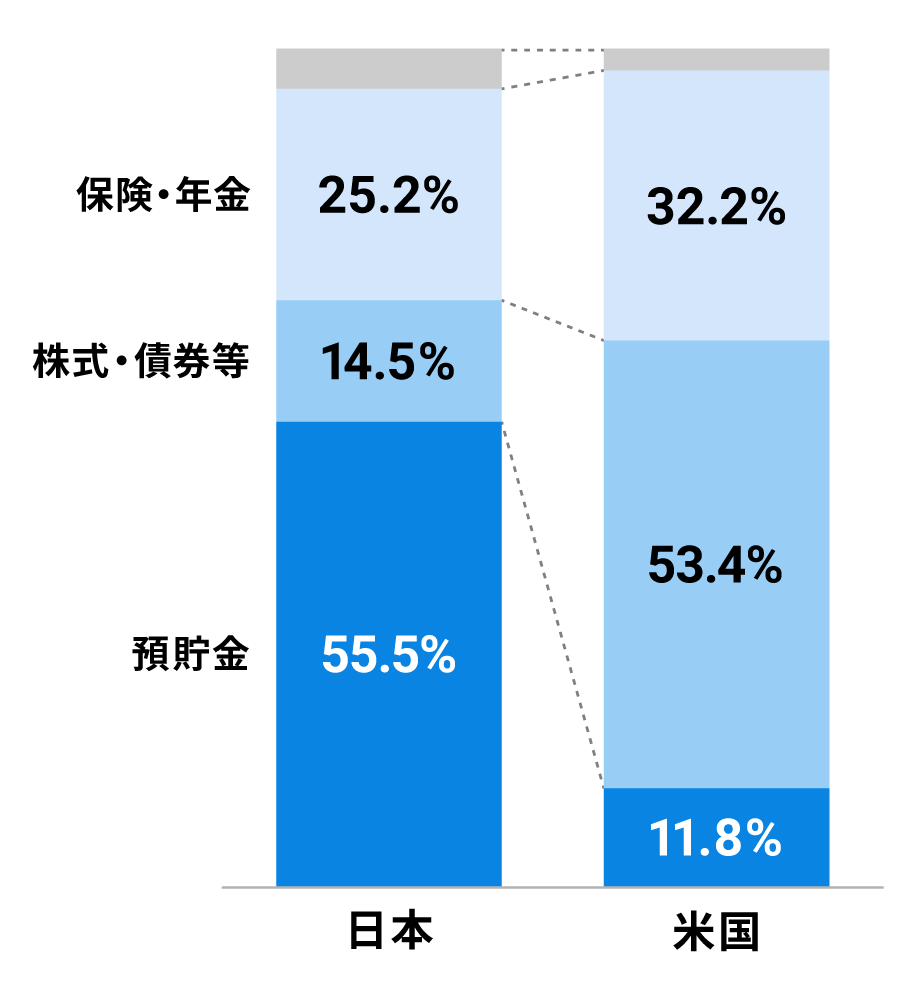

なぜ日本人は株式運用している人が少ないのか?

(出典)OECD “Household financial assets”の各国の2019年末のデータよりウェルスナビ社作成(2021年10月)

上記のグラフのように米国では預貯金の割合が日本よりかなり少ないです。

下記は私の考察ですが、日本と米国では文化や考え方の違いがあると思いました。

日本では1990年まで、郵便貯金(今のゆうちょ銀行)の金利が4%~6%ありました。私の祖母なんかは「1億円あったら、金利だけで生活できるよ~」っとかなり昔ですが言ってました。1億円あったら税引き前で年間400万円ずつ増えていく計算ですからね。リスクなく4%~6%増えていったら郵便貯金が正義!となってしまいますよね。私たちから集めたお金を銀行は1990年以前の高度成長期でぐんぐん成長している日本企業に貸し出しをしてさらに利益を得ていたのです。なので金利が4%~6%とか今では考えられない金利が実現できたのだと思います。しかし1990年代前半にバブル崩壊、日本の株価や不動産の価格は暴落、銀行を助けるために、どんどん銀行の金利が下がっていき今では『0.001%』と言う何とも言えない金利となっています。さらに日本ではバブル崩壊以降、『デフレ』と言ってお金に対して物の価値が下がっていくといったことが起きていたので、ますます現預金の需要が高まっていたのです。

また私の母の世代(60代)の人は、「銀行の付き合いで投資信託を買わされたが価値が半分以下になり、30年以上株価が評価損だ!」と言っている人もいて、株=ギャンブル、と思っている人も多いようです。

投資信託の手数料にしても、米国だと昔から0.1%以下の安価なものが多いのに対して、少し前の日本は「購入時3%、運用時に1.5%~3%」といった商品が主流で、運用で利益が出ても手数料で利益を持っていかれるようなことが多かったような気がします。

さらに米国の株は1株から購入できるに対して、日本の株は100株単位でしか取引できませんでした(例えば任天堂の株を買おうと思ったら、60万円以上用意しないと買えませんでした)

近年ではインターネットの普及により海外の株も気軽に買えるようになりました。

そして米国では株主還元の文化があり、個人の資産も貯金ではなく株式等で運用している割合が多いそうです。

他にもさまざまな理由がありそうですが、1990年以降の昨今の日本は投資をする環境が不充分だった気がします。

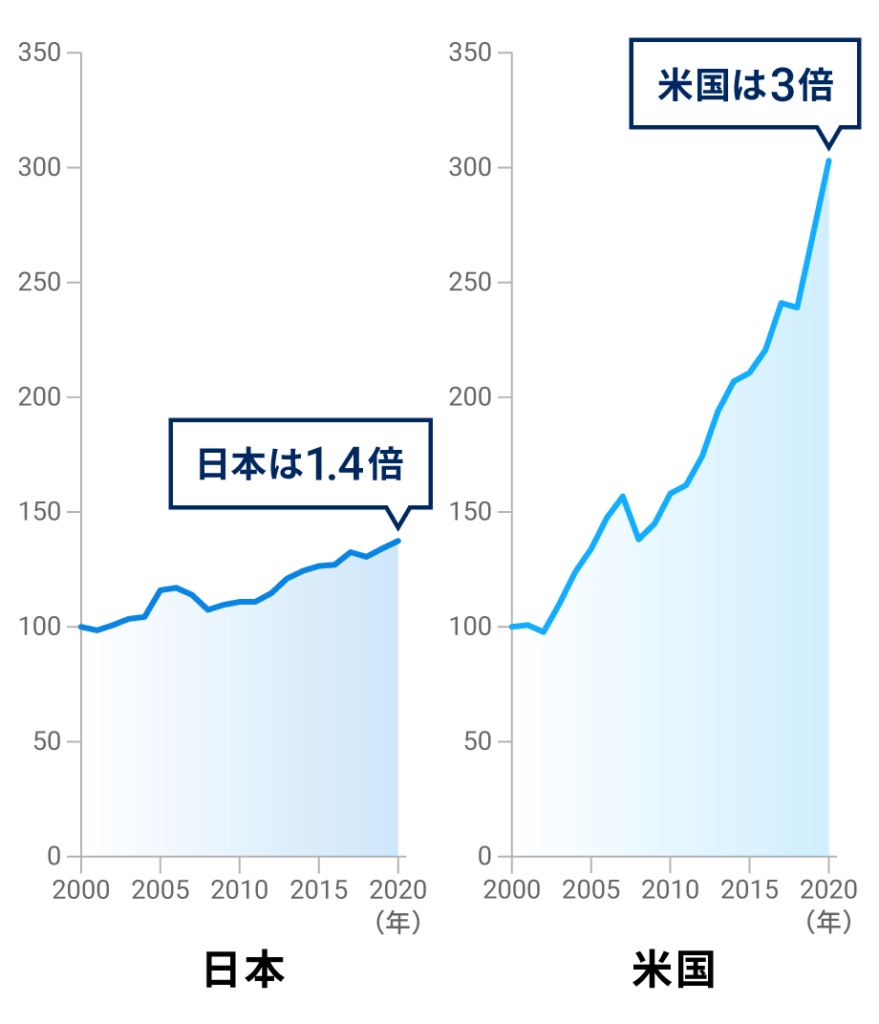

そして、その結果が下記のグラフです。

下記グラフは2000年末を100とし、20年間の伸び率を比較したもので、個人の金融資産は米国の伸び率が高いです。

(出典)日本銀行とFRBの資金循環統計からウェルスナビ社作成

日本人の金融資産は昨今の文化や仕組みや考え方にのせいで、米国に比べて増えていませんね…

株式・債券やインデックスファンドを活用している。米国の方が資産が増えていますね。

ただ過信するのではなく、学んでいかなければなりません

気を付けること

これまでのデータを見ていると、米国のインデックスファンドを15年以上運用すると必ず増えているし、直近30年では13倍に増えているので、今すぐ自分の持っている資産を米国のインデックスファンドで運用したくなってきます。ただ上記のデータは過去120年の実績であってこれからも必ずプラスになると言う保証はありませんし、学びも必要です。

インデックス投資をするうえで一番大事なのは心理学とも言われています。株価が高いときに乗り遅れまいと自分のリスク許容度以上の株を買ったり、株価が下がったときに怖くなって投げ売り損をする。少しでも利益が出たら利益確定して売ってしまう。と言ったように長期で運用が出来ていないというデータもでています。過去120年以上右肩上がりの指数に投資をしていても、余計な売買をしたせいでマイナスのリターンになった人もいるそうです。

上記の世界恐慌の82%の下落の時、3000万円運用していたとしたら、500万円ほどになります。15年で必ずプラスになると言われても、平常心で運用し続けられるでしょうか?いったん売っておいて、また後で買いなおそうなんて余計なことをしたら。その売ってしまっていてポジションのないときに株価が上昇して、平均に負けたりしてしまうのです。

生活費もすべて投資してしまうと、株価が落した際そこから切り崩していくと損になります、直近の生活費は現預金等の安全資産で確保しておきましょう。

現代はインターネットを開けば、インフルエンサーがこれから上がる株を予想したり、いろんな情報が飛び込んできます。ですが将来の予想は誰にもわかりません。自分にできることは、コストを抑えることと、長期で運用することです。

株や投資信託と聞くと、「安いときに買って、高いときに売る」や「決算書を分析」や「景気のサイクルを読む」なんて想像する人もいますが、株価はランダムウォークするもので、だれも正確に予想できません。投資の大原則である「節約、分散、継続」と言った基本を守っといきましょう。何度も言いますが、自分にできることは、「コストを抑えることと、長期で運用すること」です。

最近では、日本人も株式運用している人が増えている?

日本政府が『NISA』と言う、運用益に税金がかからない制度を用意しました。

SBI証券等の証券会社が積極的に投資信託の運用、購入にかかる費用を下げてくれています。

インターネットの普及により、簡単に海外の株も買えるようになっています。まさにグローバル社会

日本でも預貯金の金利がほぼなくなったため、投資しなければと思う人も増えてきている気がします。

日本でも株式や債券、インデックス投資等の投資が行いやすい環境が備わってきました。知っていると知らないでは差が出てくるかもしれません、少しずつ学んでいきたいですね。

コメント